Veelgestelde vragen

- Wat doet BPOA?

De BPOA bepaalt de inhoud van de pensioenregeling voor alle openbare apothekers. Zo bepaalt BPOA bijvoorbeeld de hoogte van de premie en de afspraken over indexatie. BPOA heeft de uitvoering van de pensioenregeling uitbesteed aan SPOA. Het BPOA-bestuur draagt de bestuursleden van SPOA voor.

- Is deelname aan de nieuwe pensioenregeling verplicht?

Ja, er geldt een verplichte regeling voor alle openbare apothekers, zowel loondienst- als zelfstandige apothekers. Een verplichte regeling brengt veel voordelen met zich mee. Zo kunnen door de grotere draagkracht door meer deelnemers risico’s beter worden gespreid en kosten laag worden gehouden.

- Wat zijn voor mij de voor- en nadelen om lid te zijn? Wat zijn de verschillen als ik geen lid meer ben? Wat betekent dat voor mijn verhouding met SPOA? Wordt het (op termijn) mogelijk om individueel over te stappen?

BPOA ontleent haar bestaansrecht aan voldoende leden. Vandaar dat het van belang is dat zij kan aantonen dat zij over voldoende leden beschikt en daardoor haar werk kan voortzetten om te komen tot een passende pensioenregeling voor openbare apothekers. Individueel overstappen is alleen mogelijk als u zelf gaat deelnemen bij een ander pensioenfonds.

- Hoeveel % openbare apothekers neemt deel aan pensioenregeling?

Onderzoek door CBS naar werknemers zonder pensioenregeling in Nederland

Het CBS doet regelmatig onderzoek naar de zogenaamde witte vlekken op pensioengebied in Nederland. Een witte vlek is een categorie werknemers die geen pensioen opbouwt. In 2016 heeft CBS weer een onderzoek naar witte vlekken afgerond, gebaseerd op 2013. In Tabel 1 van het rapport is te zien dat 96% van alle werknemers van 25 tot 64 jaar met een salaris van meer dan het wettelijk minimum loon in de 2e pijler pensioen opbouwt bij een pensioenfonds of pensioenverzekeraar. Het CBS constateert dat de witte vlek kleiner is geworden ten opzichte van 2010, het jaar waarover de vorige keer dit onderzoek is verricht. Voor openbare apothekers geldt dat zij behoren tot de 94% die wel deelnemen aan een pensioenregeling.

Hieronder vindt u het rapport van CBS.

- Waarom een collectieve pensioenregeling voor de Openbare Apothekers?

Net als veel andere beroepsgroepen en bedrijfstakken heeft de beroepsgroep openbare apothekers zijn eigen kenmerken en wensen als het gaat om financiële planning. Een pensioenregeling voor openbare apothekers kan zo worden ingericht, dat zij optimaal voldoet aan die kenmerken en wensen. Daarnaast kent een collectieve pensioenregeling de beste verhouding tussen risico, rendement en kosten. Collectief verzekeren is namelijk goedkoper dan een individuele lijfrentepolis bij een verzekeraar. De uitvoeringskosten zijn lager en de risico’s zijn beter te spreiden. Daardoor levert beleggen in een collectieve regeling gemiddeld een betere risico-rendement verhouding op dan zelf beleggen. Bovendien vraagt individueel sparen voor later veel discipline. U kunt er altijd voor kiezen om naast uw pensioen bij SPOA een extra individuele voorziening voor uw oude dag te treffen.

- Waarom een verplicht gestelde pensioenregeling?

Net als voor andere medische beroepsbeoefenaren geldt al lange tijd voor openbare apothekers een verplicht gestelde pensioenregeling. Door de verplichtstelling wordt voorkomen dat beroepsgenoten geen, of onvoldoende, pensioen opbouwen. De voordelen van het collectief verzekeren van pensioen en het delen van de risico’s kunnen alleen worden bereikt als de gehele groep van beroepsgenoten aan de pensioenregeling deelneemt.

Alle verplicht gestelde beroepspensioenregelingen in Nederland dienen periodiek aan het ministerie van Sociale Zaken aan te tonen dat voldoende beroepsgenoten lid zijn van de beroepspensioenvereniging. Het ministerie stuurt daarvoor aan de beroepspensioenvereniging een brief met daarin het verzoek om de representativiteitstoets uit te voeren en binnen 2,5 maand te reageren. Een beroepspensioenvereniging houdt zelf bij welke beroepsgenoten zich expliciet als lid van de beroepspensioenvereniging hebben afgemeld. Dit aantal wordt afgezet tegen het totaal aantal beroepsgenoten. Het resultaat is een aan het ministerie op te geven verhoudingspercentage. Deze wijze van bepalen van het verhoudingspercentage wordt wettelijk voorgeschreven en in de brief van het ministerie genoemd. Het is niet toegestaan om representativiteit aan te tonen door dit in een ledenvergadering aan de orde te stellen. BPOA heeft in samenwerking met SPOA conform bovenstaande gehandeld. Zie hiervoor onderstaande correspondentie:

20160321_Brief_Min_SZW_aan_BPOA_inzake_periodieke_representativiteitstoets.pdf

- Wat houdt de Wet verplichte beroepspensioenregeling in?

Sinds 1 januari 2006 geldt de Wet verplichte beroepspensioenregeling. Volgens deze wet mag alleen een beroepspensioenvereniging een verplichte pensioenregeling aanbieden aan een groep van beroepsgenoten. Daarom is in 2007 de Beroepspensioenvereniging Openbare Apothekers opgericht. Volgens de wet moet er voldoende draagvlak voor de verplichtstelling zijn. Tenminste 60% van de apothekers werkzaam in de openbare farmacie dient daarvoor lid te zijn van de beroepspensioenvereniging.

- “Jong” samen met “oud”, hoe zit dit?

BPOA mijdt nadrukkelijk terminologie als “jong versus oud”, omdat deelnemers van alle leeftijden samen deelnemen aan de pensioenregeling. Er wordt rekening gehouden met de belangen van alle deelnemersgroepen.

BPOA licht twee situaties van deelnemersgroepen eruit waar in het kader van “jong” samen met “oud” onderscheid in gemaakt moet worden:

1.“Jonge” actief pensioen opbouwende deelnemers en “oude” actief pensioen opbouwende deelnemers.

In de pensioenregeling die voor de openbare apothekers van toepassing is, betalen alle actief pensioen opbouwende deelnemers dezelfde procentuele premie, de zgn. doorsneepremie. Wanneer alle deelnemers met deze premie, in het jaar van opbouw, hetzelfde pensioen zouden opbouwen, zou de jonge deelnemer minder pensioen opbouwen dan hij/zij met de premie financiert. Voor de oudere deelnemer is dit juist andersom; hij/zij bouwt juist meer op dan hij/zij met de premie financiert. De jongere subsidieert dus gedeeltelijk de oudere deelnemer. Om dit effect af te vlakken kent de regeling voor de openbare apothekers een opbouw die procentueel lager wordt naarmate de deelnemer ouder wordt. De jongere deelnemer verwerft dus met dezelfde premie meer pensioen dan de oudere deelnemer. Dat is een eerlijk systeem, waarbij de scherpe kanten van de solidariteit van jong naar oud uit de pensioenregeling is gehaald.2.Actief pensioen opbouwende deelnemers en pensioengerechtigden

Bij een tekort aan pensioenopbouw

De actieve deelnemers betalen een premie die wordt gebruikt om de pensioenopbouw mee te financieren. Als de betaalde premie niet toereikend is om de pensioenopbouw te financieren, zou uit de algemene reserve van het pensioenfonds geld onttrokken moeten worden om daarmee het tekort van pensioenopbouw aan te vullen. Dit betekent dat de kans op indexatie voor alle deelnemers (dus ook de pensioengerechtigden) kleiner wordt.

Bij een overschot aan pensioenopbouwAls er juist meer premie wordt betaald dan nodig is voor de financiering van de pensioenopbouw, dan wordt het overschot toegevoegd aan de algemene reserve. Daarmee wordt de kans op indexatie juist groter.

Jaarlijkse toetsing

Jaarlijks wordt getoetst hoe de verhouding is tussen de premie en de pensioenopbouw. Indien de premie tekort schiet en de verwachting is dat dit niet snel herstelt, dan wordt de te financieren pensioenopbouw verlaagd. Dit mechanisme is opgenomen in de pensioenregeling voor de openbare apothekers. Dit is juist gedaan om te voorkomen dat de kans op indexatie kleiner wordt, of (erger nog) de kans op korten van pensioenen groter wordt. Hiermee wordt voorkomen dat pensioengerechtigden door onttrekkingen uit de algemene reserve indirect de pensioenopbouw van actieve deelnemers gedeeltelijk financieren.

De onder 1 en 2 beschreven onderdelen zijn in de pensioenregeling opgenomen, omdat BPOA ernaar streeft dat alle deelnemersgroepen op evenwichtige wijze worden behandeld.

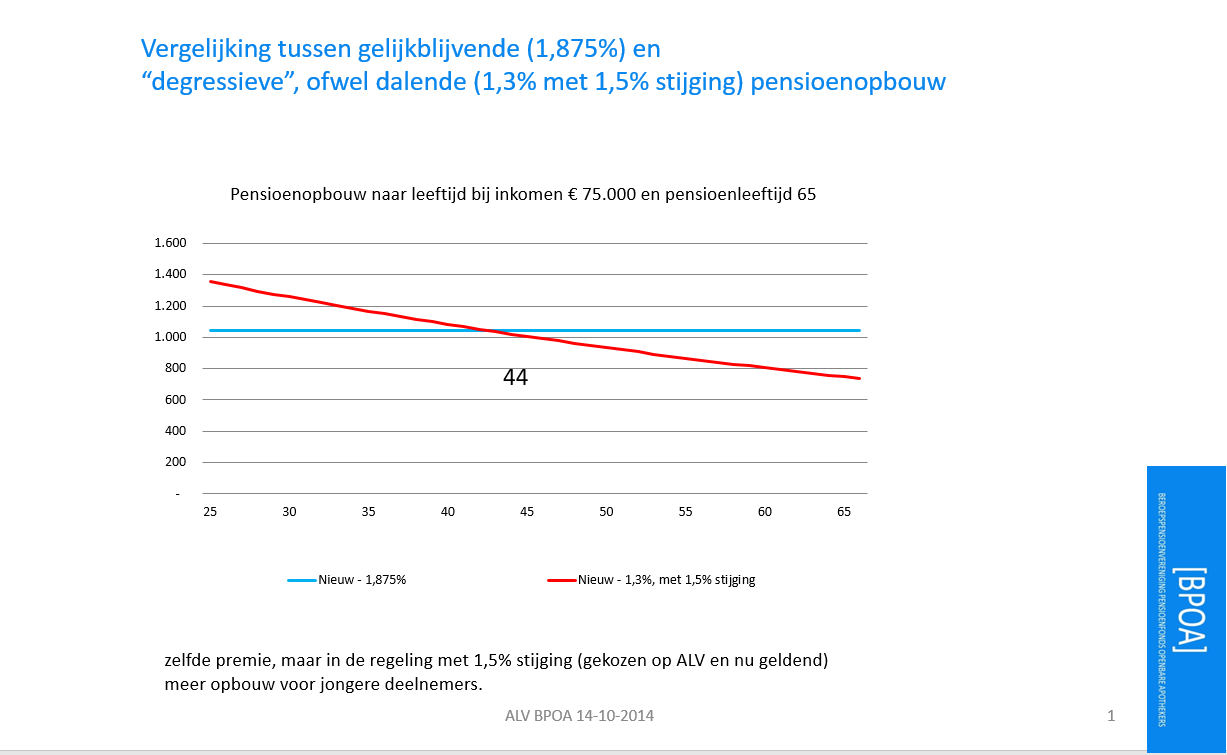

- Wat betekent dat, degressieve opbouw?

De regeling voor de openbare apothekers kent een zogenaamde degressieve, of dalende, pensioenopbouw.

Dit komt door de vaste stijging van 1,5% op de jaarlijkse pensioenopbouw. Dit levert voor jongere apothekers een hogere opbouw op doordat ze langer profiteren van de stijging als ze jong zijn.

In bijgaande grafiek ziet u de vergelijking van de regeling met degressieve opbouw en gelijkblijvende opbouw.

Heeft u een vraag voor BPOA?

Wij helpen u graag. Vul het onderstaande formulier in, dan beantwoorden wij uw vraag zo snel mogelijk.

Voor vragen over uw individuele pensioen verwijzen wij u naar Klantenservice | SPOA